На початку квітня 2025 року США оголосили про безпрецедентне посилення торговельного протекціонізму: запроваджено базове мито 10% на весь імпорт і підвищені «взаємні» тарифи для 57 країн із найбільшими торговельними профіцитами відносно США. Зокрема, Китай отримав сукупні 54% тарифів (базові + додаткові 34%), ЄС – 20%, Японія – 24%, Південна Корея – 25%, Тайвань – 32%, В’єтнам – 46%, тоді як для України тариф залишився на базовому рівні 10%. Це підвищення зробило американські імпортні мита найвищими за останнє століття, ознаменувавши різкий розрив із багаторічною ерою вільної торгівлі.

Новини про запровадження нових тарифів спричинили паніку на ринках: протягом двох днів світові фондові індекси різко знизилися (індекс S&P 500 втратив близько $5 трлн капіталізації), ціни на нафту та сировинні товари впали, інвестори масово переключилися на державні облігації як на «тиху гавань». Долар США в перші дні також послабшав: його індекс знизився на 1,8%, водночас як євро виріс на 1,5%, до шестимісячного максимуму.

Економісти та лідери країн попередили про високий ризик глобальної рецесії у зв’язку з цим кроком США. Інвестиційний банк JP Morgan оцінив імовірність світової рецесії до кінця 2025 року у 60%. Країни по всьому світу розкритикували дії Вашингтона, назвавши їх загрозою для світової економіки та «сейсмічним зрушенням» у глобальній торговельній системі.

Географія нових тарифів є надзвичайно широкою. На відповідній карті показано, які країни постраждали від рішення США: базове мито 10% (позначене штрихуванням) тепер застосовується до імпорту з більшості держав, тоді як для ряду найбільших економік тарифи значно вищі (темно-червоним кольором виділено країни з «взаємними» тарифами на рівні 30–45%). Фактично, нова політика націлена не лише на традиційних конкурентів (Китай), а й на союзників США – Європу, Японію, Південну Корею, Тайвань, Австралію та інших. Це створює умови для масштабної глобальної торговельної війни, наслідки якої ми детально проаналізуємо нижче.

Глобальні наслідки та послідовність подій

2025: Шок та ескалація торговельної війни

Запровадження тарифів США вже у 2025 році спровокувало миттєвий шок у глобальній економіці. Світові фінансові ринки відреагували різким падінням, оскільки інвестори закладали у ціни сценарій масштабної торговельної війни та її рецесійних наслідків. Лише за перші дні після оголошення тарифів провідні фондові індекси втратили близько 5–7% вартості, а індекс волатильності VIX стрибнув до максимумів з початку пандемії (як індикатор панічних настроїв). Ціни на нафту та метали знизилися — нафта Brent подешевшала приблизно на 10% через очікування падіння світового попиту. Натомість зросли ціни на золото та інші захисні активи (швейцарський франк тощо) на тлі втечі капіталу в безпечні інструменти.

Перші кроки іноземних держав не забарилися: Китай негайно оголосив про відповідь, запровадивши 34% тарифи на всі американські товари та обмежив експорт рідкоземельних металів, критично важливих для виробництва високих технологій. Це стало дзеркальним ударом по США, зокрема по американському технологічному сектору, який залежить від китайських поставок компонентів. ЄС засудив дії Вашингтона та пригрозив можливими контрзаходами. Президент Франції Еммануель Макрон закликав європейські країни призупинити інвестиції в економіку США у відповідь на недружні торговельні кроки.

Водночас позиції союзників США розділилися: частина країн, як-от Велика Британія, вирішила шукати компроміс — Лондон негайно розпочав переговори з Вашингтоном щодо окремої торгової угоди або виключень із тарифів. Інші, зокрема Японія та Ізраїль, звернулися до США з вимогою переглянути рішення — прем’єр Японії назвав ситуацію «національною кризою» і домагався термінової розмови з Трампом.

Україна в цій ситуації також опинилася перед дилемою: прямі втрати від 10% мита були невеликими, але Київ залежить від економічної підтримки Заходу, тому висловлював стримане занепокоєння і шукав шляхи посилення економічної стійкості, уникаючи відкритої критики.

Наприкінці 2025 року ситуація в глобальній економіці суттєво погіршилася. До середини року проявилися перші ознаки спаду виробництва й торгівлі: обсяги світової торгівлі товарами скоротилися, за різними оцінками, на 3–5% порівняно з довоєнними прогнозами. США зазнали скорочення імпорту та експорту: американський бізнес страждав від подорожчання імпортних комплектуючих, а фермери — від втрати ринків збуту (через відповідні мита Китаю на американську агропродукцію). Європа зіткнулася зі спадом в експортноорієнтованих галузях (автомобілебудування, машинобудування), а економіка Китаю сповільнилася через втрату доступу до найбільшого споживчого ринку світу.

Світ опинився на порозі синхронізованої рецесії: аналітики JPMorgan восени 2025 року підвищили оцінку ймовірності глобальної рецесії до приблизно 60%. МВФ і Світовий банк переглянули прогнози світового зростання на 2025 рік до рівня нижче 1%, тоді як деякі моделі вказували, що у разі подальшого загострення торговельної війни рівень світового ВВП може виявитися на 2–3% нижчим через два роки, ніж у сценарії без тарифів.

2026: Глобальна рецесія та фінансові наслідки

У 2026 році світова економіка фактично увійшла у фазу рецесії. Якщо тарифи не буде швидко скасовано, прогнозоване падіння ВВП спостерігалося як у США (близько –1% за підсумками року), так і в Європі (близько –0,5%), тоді як глобальний ВВП знизився на ~0,5–1% — вперше з 2020 року.

США зазнали удару тарифів у вигляді скорочення споживчих витрат (ціни для середньостатистичної американської сім’ї зросли на кілька тисяч доларів на рік) та стагнації виробничої активності попри протекціоністські очікування. Фіскальні стимули, обіцяні адміністрацією для підтримки галузей, лише частково компенсували втрати. Рівень безробіття в США почав зростати, перевищивши 5% (проти 3,5–4% роком раніше), особливо в секторах, залежних від імпорту комплектуючих (автомобілебудування, електроніка) та експорту (сільське господарство).

Інфляція в США залишалася підвищеною — тарифи підняли внутрішні ціни (імпорт подорожчав приблизно на 10%), і хоча рецесія стримувала попит, індекс споживчих цін усе ще тримався вище цільових 2%, коливаючись на рівні 4–5% річних. Федеральна резервна система опинилася перед дилемою: підвищувати ставки для боротьби з тарифною інфляцією чи знижувати їх для підтримки економіки. На початку 2026 року ФРС оголосила паузу, але згодом була змушена перейти до пом’якшення монетарної політики, поступово знижуючи ставку до кінця року — аби послабити рецесійні тенденції.

Європейський Союз у 2026 році також увійшов у стагнацію. Економіка Німеччини — експортного локомотива ЄС — скоротилася через різке падіння експорту автомобілів до США (після запровадження 20% мита американські продажі німецьких авто впали майже на третину). Промислове виробництво в Єврозоні знизилося, зокрема в галузях машинобудування та хімічної промисловості. Європейський центральний банк, який лише почав згортати стимулюючу політику, знову перейшов до підтримки економіки — знизив процентні ставки й активував програми рефінансування для банків.

Урядові витрати в ЄС зросли: країни-члени запровадили антикризові пакети (зниження податків, підтримка ключових виробників, програми часткового безробіття), щоб утримати зайнятість. Попри це, рівень безробіття в ЄС зріс у середньому до ~8% (з ~6,5% у 2024 році), найбільше — в промислових регіонах Німеччини та Східної Європи, які орієнтувалися на експорт. Євро в першій половині 2026 року дещо девальвував відносно долара — з ~1,10 до ~1,05 USD/EUR, оскільки інвестори побачили глибші структурні проблеми в європейській економіці.

Китай у 2026 році зазнав найповільніших темпів зростання за кілька десятиліть — близько 2–3% ВВП проти понад 5% до торговельної війни. Хоча внутрішній ринок КНР великий, втрата доступу до США (раніше — одного з трьох найбільших ринків для китайського експорту) та відповідні санкції США проти технологічних компаній і обмеження на інвестиції завдали серйозного удару. Безробіття в китайських містах зросло, особливо серед зайнятих в експортних галузях (електроніка, текстиль, машинобудування).

Уряд КНР розгорнув масштабний стимул: послабив монетарну політику, дозволив юаню плавно девальвувати для підтримки експортерів, збільшив державні інвестиції в інфраструктуру. Це допомогло уникнути спаду, однак ціною зростання боргового навантаження. Водночас Китай активізував пошук нових ринків — перенацілив експорт у країни, що розвиваються, й уклав низку двосторонніх угод про вільну торгівлю в Азії, Африці та Латинській Америці, прагнучи компенсувати втрати на ринку США.

Інші ключові економіки також зазнали наслідків. Японія увійшла в рецесію (–0,5% ВВП) через падіння експорту автомобілів та електроніки до США, що змусило Банк Японії зберегти політику наднизьких ставок. Південна Корея та Тайвань зазнали спаду виробництва напівпровідників і техніки через скорочення закупівель із боку США. Росія та нафтовидобувні країни Близького Сходу відчули зниження доходів від нафти: в умовах глобального уповільнення попиту ціни на нафту трималися на низькому рівні ($50–60 за барель Brent). Це, певною мірою, обмежило фінансові можливості Росії вести війну проти України, хоча Москва продовжила експорт енергоносіїв до Азії зі знижками.

Глобальний обсяг торгівлі впав ще більше — СОТ (WTO) оцінила, що торговельні потоки скоротилися на ~5% у 2026 році, а кількість спорів у межах організації різко зросла. Водночас ефективність СОТ була низькою через тривалість розгляду справ та параліч Апеляційного органу.

Фінансові ринки у 2026 році зазнали кількох тривожних подій. Дохідність держоблігацій США різко знизилася (через втечу до безпечних активів), а крива дохідності залишалася інверсійною — що сигналізувало про очікування тривалого спаду. Деякі великі транснаціональні корпорації опинилися під тиском: їхні прибутки впали, а інвестиційні плани були скориговані або заморожені.

Восени 2026 року долар послабився на валютних ринках — ринок врахував серію знижень ставки ФРС і можливе подальше урізноманітнення резервів центробанками інших країн. Частка долара у світових валютних резервах почала поступово зменшуватися — країни Азії та Перської затоки нарощували запаси золота, юанів та євро, прагнучи зменшити залежність від долара США. Проте долар усе ще залишався домінуючою валютою, а в часи найгострішої турбулентності (наприклад, під час обвалів ринку акцій) тимчасово зміцнювався через свій статус резервної валюти.

2027–2028: Адаптація, регіональна інтеграція та нові союзи

У 2027 році світова економіка поступово виходить із рецесії, але структура глобальної торгівлі вже помітно змінилася. Після двох років шоку бізнес починає адаптуватися до нових реалій високих мит. Великі міжнародні компанії перебудовують свої ланцюги постачання: ті, що раніше виробляли у Китаї чи ЄС для експорту до США, тепер дедалі частіше переносять виробництво ближче до американського ринку (Мексика, країни Центральної Америки) або в інші нейтральні юрисдикції.

Так, у 2027 році спостерігається бум будівництва заводів у Мексиці — інвестиції в обробну промисловість країни зростають двозначними темпами, оскільки виробники намагаються скористатися винятками за угодою USMCA та уникнути американських мит. Подібний тренд friend-shoring спостерігається і щодо Європи: США, прагнучи замінити імпорт із Китаю, збільшують поставки промислових товарів із союзних країн, які не підпали під підвищені тарифи (наприклад, Канада й Австралія отримали лише базове 10% мито або часткові звільнення в межах окремих домовленостей).

Світова торгівля дедалі більше регіоналізується. На тлі ослаблення глобальної системи формуються нові торговельні блоки. Країни ЄС, постраждавши від дій США, активізують внутрішню інтеграцію та торгівлю з Азією: у 2027 році ЄС укладає оновлену торговельну угоду з АСЕАН, розширює домовленості з Індією, відновлює переговори з Меркосур.

Китай розвиває формат RCEP (Регіональне всеосяжне економічне партнерство) і прагне залучити Європу до тіснішої співпраці, пропонуючи взаємне відкриття ринків задля пом’якшення американського тиску. БРІКС заявляє про плани створення альтернативної фінансової системи та навіть обговорює ідею спільної торговельної валюти для розрахунків між учасниками — щоб зменшити роль долара і ризики санкцій. Хоча до практичної реалізації ще далеко, ці ініціативи свідчать про поступове формування більш мультиполярної системи.

До 2027 року економічне зростання відновлюється: світовий ВВП зростає приблизно на 2,5–3%. США повільно виходять із рецесії — завдяки м’якій монетарній політиці та сильному внутрішньому споживанню. Американська промисловість демонструє змішані результати: деякі сектори (сталь, хімія) виграли від захисту ринку, інші (машинобудування, автомобілебудування) зазнають втрат через подорожчання компонентів і зустрічні мита. Торговельний дефіцит США справді скоротився (імпорт знизився більше, ніж експорт) — у 2027 році він на третину менший, ніж до торговельної війни, що у Вашингтоні подається як успіх. Однак це досягнуто ціною зменшення загального обсягу торгівлі й добробуту.

Інфляція в США нарешті починає сповільнюватися — до ~3% річних, оскільки рецесійний розрив у потужностях і зміцнення долара у 2026–27 роках (через високу реальну відсоткову ставку) стримали зростання цін. Долар у 2027 році загалом стабілізується, попри коливання: інвестори зважують зміцнення фіскальної позиції США (менший імпорт = менший дефіцит) проти довгострокових ризиків дедоларизації.

В Європі економічне зростання відновлюється слабко (+1% ВВП у 2027 році). Південна Європа (менш залежна від експорту) зростає швидше, ніж Німеччина чи Східна Європа, де тривалий промисловий спад і далі стримує економічне відновлення. Рівень безробіття в ЄС починає знижуватися, однак інвестиції бізнесу залишаються стриманими через невизначеність у торгівлі зі США.

Україна: Перелом і можливості

У 2027 році Україна стоїть на переломному етапі. За припущеннями, активна фаза війни з Росією до цього часу, ймовірно, завершується або її інтенсивність суттєво знижується — що відкриває шлях до економічного відновлення. Попри складне зовнішнє середовище у попередні роки, українська економіка продемонструвала відносну стійкість завдяки безпрецедентній міжнародній фінансовій допомозі та переорієнтації експорту на європейські ринки.

У 2025–2026 роках ВВП України залишався на рівні стагнації, проте в 2027 році починається зростання — воно може перевищити 5% завдяки першим хвилям інвестицій у післявоєнну відбудову. Кінець війни збігся в часі з відновленням світової економіки, що дає Україні шанс надолужити втрачене. ЄС, попри власні труднощі, підтверджує довгострокову програму підтримки відновлення України.

Особливо важливо для Києва те, що Європа — головний торговельний партнер — уникла затяжної кризи й зберегла попит на український експорт. Деякі ринкові ніші навіть розширилися: європейські імпортери, шукаючи альтернативу дорожчим американським чи азійським товарам, частіше обирали українську продукцію (метали, добрива, продукти харчування), що постачається безмитно в межах угоди про вільну торгівлю.

Таким чином, опосередкований ефект торговельної війни для України виявився не лише негативним, а й частково відкрив нові можливості — за умови стабілізації внутрішньої ситуації.

Геополітика: Холодна війна 2.0

У геополітичному вимірі 2027–2028 роки залишаються напруженими. Між США та Китаєм триває холодна економічна війна: окрім тарифів, Вашингтон активно обмежує технологічний експорт до КНР (зокрема постачання передових напівпровідників), а Пекін прагне замінити імпортні технології власними та зменшити залежність від західного фінансового капіталу.

Напруження навколо Тайваню продовжує зростати, хоч прямого конфлікту вдається уникнути — значною мірою через економічну виснаженість обох сторін, які не готові доводити ситуацію до відкритої війни.

Вибори у США 2028 року стають глобально очікуваною подією: світові лідери розуміють, що результати можуть визначити подальший курс Вашингтона в торгівлі. У Європі також спостерігаються політичні зрушення: на тлі пережитої кризи зростає популярність сил, які виступають за більшу стратегічну автономію ЄС — у промисловості, обороні, торгівлі. Європейці дедалі більше усвідомлюють ризики надмірної залежності — спершу від російського газу, а тепер і від американських ринків — і підтримують програми розвитку внутрішнього виробництва та диверсифікації зовнішніх зв’язків.

2029: Новий баланс чи перегляд політики?

До 2029 року світова економіка частково адаптувалася до «нової нормальності», однак питання майбутньої торговельної архітектури залишаються відкритими. У разі, якщо в США у 2028 році змінюється адміністрація на менш протекціоністську, можна очікувати поступового перегляду тарифної політики.

Можливий сценарій, за якого новий президент (або навіть сам Трамп на другому терміні під тиском бізнес-лобі) погоджується на перемовини з ЄС та іншими союзниками щодо зниження або скасування взаємних мит. У такому випадку 2029 рік може стати переломним: частину руйнівних тарифів буде скасовано, що сприятиме пожвавленню світової торгівлі та інвестицій. За умови деескалації конфлікту глобальне зростання у 2029 році може прискоритися до ~3,5%, а обсяги світової торгівлі відновляться навіть швидше (оскільки бізнес поверне до реалізації раніше заморожені проєкти). Це, своєю чергою, знизить ціни на імпорт у США, остаточно вгамувавши інфляцію, та відновить довіру між союзниками по НАТО, підірвану торговельною війною.

Однак можливий і альтернативний сценарій — подальше загострення конфронтації. Якщо США збережуть курс жорсткого протекціонізму, високі мита можуть діяти роками, перетворившись на «нову норму». У такому разі світ 2029 року виглядатиме більш поділеним. Глобальний ВВП буде на 3–4% нижчим за довоєнні прогнози, а обсяги торгівлі — на 5–7% меншими, через розриви у ланцюгах постачання та дублювання виробництва.

У довгостроковій перспективі це створює ризики секулярної стагнації — уповільнення темпів технологічного прогресу через бар’єри на шляху до поширення інновацій, зменшення міжнародних інвестицій і зростання недовіри в глобальних відносинах. У відповідь провідні країни продовжать створювати альтернативні інститути поза США — власні фінансові системи, нові регіональні торговельні угоди, що поступово послаблюватимуть вплив Вашингтона. Долар у такому сценарії почне втрачати частку в міжнародних розрахунках і резервах (хоча залишатиметься основною валютою). Світова фінансова система також може стати фрагментованою: один блок країн на чолі з Китаєм дедалі частіше використовуватиме юань, тоді як західний блок — долар/євро, з обмеженим взаємним перетином.

Підсумки торговельної війни США з партнерами до 2029 року: два основні сценарії

- Часткове врегулювання та новий компроміс

- Мита переглядаються, хоча повної лібералізації немає.

- США, ЄС та інші країни домовляються про нову угоду з помірними обмеженнями.

- Глобальна економіка починає «відскакувати», відновлюючи позиції.

- СОТ реформується для запобігання подібним одностороннім діям у майбутньому.

- США зберігають лідерство, але більш відповідально ставляться до союзників.

- Україна у цьому сценарії отримає сприятливі умови для експорту та залучення інвестицій, особливо якщо до того часу стане членом ЄС або матиме глибшу економічну інтеграцію з Європою.

- Продовження фрагментації та “блокова” економіка

- Торговельна війна переходить у тривалу фазу, доповнену фінансовою та технологічною.

- Світ поділяється на економічні блоки з обмеженою взаємодією.

- Глобальне зростання утримується нижче потенціалу.

- Часті локальні кризи через нестабільність капіталопотоків і валютні коливання.

- Для України цей сценарій менш сприятливий: попри інтеграцію в західний блок, глобальний попит і ціни на сировину залишаються низькими, а конкуренція — жорсткішою. Доведеться зосередитися на регіональних ринках і внутрішньому розвитку, а також на вбудовуванні в нові ланцюги постачання.

- Таблиця 1. Прогноз основних макроекономічних показників, 2025–2029 (базовий сценарій)

| Показник / Регіон | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

| Світ: зріст ВВП, % | 3.1 | 0.5 | –0.4 | 2.3 | 2.8 | 3.2 |

| США: зріст ВВП, % | 1.8 | –1.0 | –0.5 | 1.5 | 2.0 | 2.3 |

| ЄС (Єврозона): зріст ВВП, % | 1.2 | –0.6 | –0.2 | 1.0 | 1.4 | 1.8 |

| Китай: зріст ВВП, % | 5.0 | 3.0 | 2.5 | 3.8 | 4.2 | 4.5 |

| Україна: зріст ВВП, % | 3.5* | 0.0 | 0.5 | 5.0 | 7.0 | 6.0 |

| Світ: інфляція, % | 6.8 | 7.5 | 5.5 | 4.0 | 3.5 | 3.0 |

| США: інфляція (CPI), % | 3.2 | 5.8 | 4.0 | 3.0 | 2.5 | 2.3 |

| Єврозона: інфляція, % | 5.3 | 4.0 | 3.0 | 2.2 | 2.0 | 2.0 |

| Китай: інфляція (CPI), % | 2.2 | 3.5 | 3.0 | 2.5 | 2.0 | 2.0 |

| Україна: інфляція (CPI), % | 18.0 | 12.0 | 10.0 | 8.0 | 6.0 | 5.0 |

| USD/EUR (дол. за євро) | 1.07 | 1.10 | 1.05 | 1.08 | 1.12 | 1.15 |

| USD/UAH (грн за дол.) | 37 | 40 | 42 | 38 | 35 | 32 |

- Примітка: Дані за 2024 рік — базовий прогноз без урахування ефектів нових тарифів (умовно “нормальний рік”). Прогноз для України з 2025 року передбачає деескалацію війни та початок післявоєнного відновлення. Зростання у 2024 році можливе переважно через статистичний ефект низької бази після глибокого спаду 2022–2023 рр.

Узагальнення:

- 2025–2026 — найгірші роки для глобальної економіки: рецесія, висока інфляція, торговельна турбулентність.

- 2027–2029 — поступове відновлення, але з менш амбітними темпами, ніж до кризи.

- Ключові ризики — затяжний протекціонізм, фрагментація фінансової системи, уповільнення глобальних інновацій.

- Україна має шанс стати бенефіціаром змін, але лише за умови внутрішньої стабільності, глибшої інтеграції з ЄС і активної участі в нових ланцюгах постачання.

Вплив на ключові валюти

Нова торговельна політика США матиме суттєві наслідки для валютних курсів провідних валют. Тарифи впливають як на фундаментальні чинники (торговельні баланси, інфляцію, процентні ставки), так і на ринкові настрої (попит на безпечні активи, довіру до валюти). Нижче розглянуто динаміку основних валют і криптоактивів.

Долар США (USD)

Американський долар на перших етапах пережив короткострокове послаблення — індекс USD знизився до мінімуму за шість місяців через побоювання щодо уповільнення економіки США та очікування м’якшої політики ФРС. У той самий час євро та швейцарський франк зміцнилися як «тихі гавані».

Втім, подальша динаміка долара була неоднозначною. З одного боку, ФРС підвищувала ставки для стримування імпортованої інфляції, що підтримувало долар у 2025–2026 роках. З іншого — масштабна торговельна війна підірвала довіру до долара в довгостроковій перспективі: дедалі більше країн почали диверсифікувати валютні резерви та зменшувати залежність від американської валюти.

Отже, у середньостроковому періоді (1–3 роки) долар залишався стабільним і навіть зміцнювався під час періодів фінансової нестабільності. Але у довгостроковому горизонті (4–5 років) тренд виглядає низхідним. До 2029 року очікується помірне послаблення долара щодо інших провідних валют — зокрема через скорочення торговельного дефіциту США та зниження привабливості долара через політичну непередбачуваність. У разі ж скасування тарифів долар міг би знову зміцнитися, але базовий сценарій передбачає лише часткове пом’якшення, тож долар завершить період дещо слабшим, ніж на його початку.

Євро (EUR)

Вплив торговельної війни на євро був суперечливим. Спочатку євро зміцнився (~+1,5% до долара) на тлі втечі інвесторів від долара. Однак рецесія в Єврозоні у 2025–2026 роках, спричинена скороченням експорту до США, змусила ЄЦБ знизити ставки й активувати стимулюючі заходи, що ослабило євро до ~1,05 USD/EUR.

У наступні роки, в міру стабілізації економіки ЄС, євро поступово відновлював позиції. До 2029 року очікується, що курс євро перевищить довоєнний рівень — до ~1,15 USD/EUR. Цьому сприятимуть:

- відносно стабільний торговельний баланс ЄС;

- відсутність значних бюджетних дефіцитів;

- потенційне зменшення ризиків у США в разі пом’якшення протекціонізму;

- зростання ролі євро як резервної валюти на тлі невизначеності щодо долара.

Проте збереження цього тренду залежить від внутрішньої стабільності в ЄС і згуртованості політики — адже торговельна війна поглибила розбіжності всередині блоку між прозахідними і прагматичними силами.

Гривня (UAH)

Курс гривні переважно визначався внутрішніми факторами — насамперед перебігом війни з Росією. Тарифи США мали обмежений вплив, оскільки експорт до США у 2024 році становив лише близько 2% від загального, а мито на українські товари (10%) не було критичним. Як зазначила міністерка економіки Юлія Свириденко, ці заходи не мали істотного впливу на валютний курс.

У 2025–2026 роках гривня дещо послабшала (до ~40 грн за долар) через загальну глобальну турбулентність і воєнні витрати. Проте міжнародна допомога (МВФ, ЄС, США) забезпечила достатній валютний резерв, і вдалося уникнути різких коливань.

З 2027 року, в умовах стабілізації та зростання експорту до ЄС, гривня зміцнюється. До 2029 року очікується курс нижче 30 грн за долар у разі стабільного припливу інвестицій і подальшої макрофінансової підтримки. Оскільки валютний ринок України частково ізольований (через контроль НБУ та готівкові обмеження), курс гривні буде здебільшого залежати від внутрішньої ситуації, а не від глобальних торговельних змін.

Криптовалюти (Bitcoin, Ethereum тощо)

Криптовалютний ринок на тлі торговельної війни поводився нестабільно. У короткостроковій перспективі (2025–2026 роки) через глобальну паніку та підвищення ставок інвестори розпродавали криптоактиви нарівні з акціями. Bitcoin знизився на 2,3%, Ethereum — на 3,3%. У ці роки ринок пережив кілька періодів різкого падіння (так званих «криптозим»), під час яких ціни знижувалися на 20–30% від максимумів.

У довгостроковій перспективі геоекономічна фрагментація та недовіра до традиційних валют сприяють зростанню інтересу до криптовалют як до альтернативного засобу збереження вартості. Bitcoin як децентралізований актив поза контролем держав залишається привабливим у країнах під санкціями або з обмеженнями на валютні операції.

За деякими даними, адміністрація Трампа 2.0 ставилася прихильно до криптовалют, що створювало сприятливі умови для розвитку індустрії у США.

Прогноз на 2027–2029 роки передбачає поступове зростання криптовалют на тлі стабілізації макроекономіки та ослаблення долара. Якщо інституційні інвестори продовжать сприймати Bitcoin як «цифрове золото», не виключено, що до 2029 року він досягне позначки $100 тис. Однак висока волатильність і залежність від регуляторної політики збережуться.

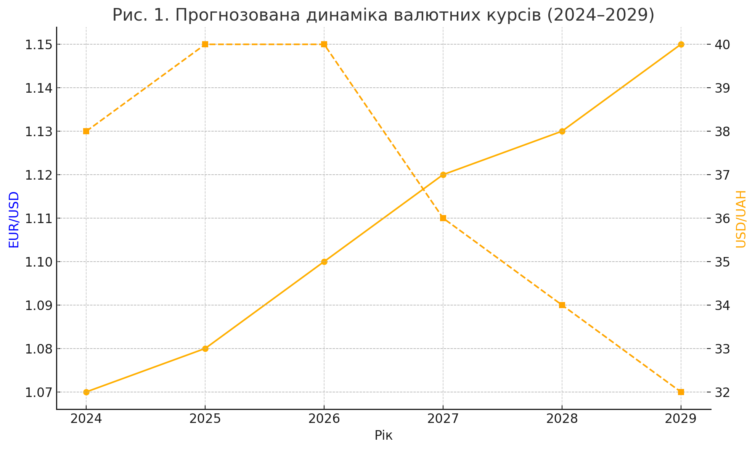

Рис. 1. Прогнозована динаміка валютних курсів (2024–2029)

- EUR/USD: курс євро спочатку коливається, але загалом зміцнюється — з ~1,07 до ~1,15 дол. за євро.

- USD/UAH: гривня після періоду слабкості (2025–26) переходить до укріплення — з ~40 до ~32 грн за долар.

Зазначений сценарій є базовим. Фактична динаміка залежатиме від розвитку війни, монетарної політики та ходу врегулювання торговельного конфлікту.

Наслідки для основних секторів економіки

Аграрний сектор

Світова торговельна війна неоднорідно впливає на різні галузі економіки. Деякі сектори навіть отримали вигоду (захист митами або зростання внутрішнього попиту), тоді як інші зазнали значних втрат — через втрату ринків збуту, подорожчання ресурсів або зростання конкуренції. Один із найчутливіших секторів — аграрний.

ЄС

Європейське сільське господарство постраждало помірно. США не є головним ринком збуту для європейських аграріїв, однак окремі сегменти (виробники французьких сирів, італійського вина, іспанської оливкової олії) зіткнулися з 20% митом на експорт до США, що знизило їхню конкурентоспроможність. Унаслідок цього частина продукції залишилася на внутрішньому ринку, що спричинило надлишок і зниження цін на молочну та м’ясну продукцію, зменшивши прибутки фермерів.

ЄС відповів компенсаційними програмами та підтримкою для аграріїв, щоб пом’якшити негативний ефект. Крім того, розглядалася можливість введення дзеркальних мит на американську продукцію (зокрема соєві боби та кукурудзу), однак від цього кроку тимчасово утримались, щоб не провокувати ескалацію. Загалом європейський агросектор зберіг стійкість, але зіткнувся з необхідністю переорієнтації експорту на нові ринки — в Африці, Азії та на Близькому Сході.

Україна

Для України вплив торговельної війни був радше побічним. Прямий експорт агропродукції до США у 2024 році був незначним (~137 млн доларів, переважно нішева продукція), тому прямий ефект від американських мит був мінімальним.

Втім, український агросектор відчув зміну глобального цінового середовища. Зниження попиту в Китаї та загальне уповільнення світової економіки спричинило падіння світових цін на зернові (пшеницю, кукурудзу) у 2025–2026 роках, що зменшило валютну виручку аграріїв. Додатковий тиск створювали логістичні труднощі через війну.

Утім, були й позитивні фактори: падіння цін на енергоносії (нафту, газ) знизило собівартість виробництва — подешевшали пальне, добрива, логістика. Це частково підтримало рентабельність.

Ще одним непрямим ефектом стала посилена конкуренція на третіх ринках: країни, що втратили доступ до США, змушені були продавати свою продукцію в інших регіонах за зниженими цінами. Як зазначала Юлія Свириденко, це могло створити демпінговий тиск з боку європейських виробників на Близькому Сході чи в Африці, де також присутня українська агропродукція.

Ці обставини вимагали від України активнішої присутності на ринках — через торговельні місії, маркетингову підтримку, покращення якості продукції. На внутрішньому ринку ціни формувалися передусім під впливом війни та валютного курсу, а не зовнішніх тарифів. Загалом український АПК пройшов цей період без катастроф: урожайність залежала здебільшого від погоди, доступу до полів і фінансування. Держава продовжувала підтримку критично важливих виробників — через дотації, пільгове кредитування тощо.

Інші регіони

Найгостріші наслідки спостерігались у торгівлі між США та Китаєм. У відповідь на тарифи Китай майже повністю припинив імпорт американської сої, кукурудзи та свинини, переорієнтувавшись на постачальників із Південної Америки — зокрема Бразилії та Аргентини.

Це вдарило по американських фермерах, особливо по вирощувачах соєвих бобів, які втратили основний ринок збуту. Уряд США, як і під час торговельної війни 2018 року, надав аграріям фінансову допомогу на мільярди доларів. Водночас країни Південної Америки отримали вигоду — обсяг їх експорту до КНР зріс, а Бразилія закріпилася як головний постачальник сої в Китай.

Глобально це призвело не до нестачі, а до перерозподілу аграрних потоків. Деякі країни Африки, які імпортують продовольство, навіть виграли від зниження цін на зернові у 2025–2026 роках.

Ринок добрив також зазнав трансформації. Через санкції та військові дії потоки білоруського калію й російських добрив були обмежені. Проте зниження цін на газ дозволило США та ЄС наростити власне виробництво добрив, що пом’якшило дефіцит. Для фермерів — зокрема українських — це означало більшу доступність мінеральних добрив, що позитивно позначилося на агровиробництві.

Паливно-енергетичний сектор

Паливний сектор (нафта, газ, вугілля, електроенергетика) зазнав переважно опосередкованого впливу від торговельної війни, насамперед через зміну цін і геополітичні чинники. Прямі тарифи США майже не стосувалися енергоносіїв: базове 10% мито на нафту було скасовано, аби уникнути стрибка цін на бензин у самих США.

ЄС

Для Європи ключовим фактором залишалася не стільки торговельна війна, скільки енергетична криза, спричинена війною в Україні. У 2025–2026 роках ціни на природний газ у ЄС залишалися високими, однак поступово знижувалися завдяки рекордному імпорту зрідженого природного газу (LNG) зі США та інших країн. Торгові бар’єри США не зачепили енергетичний сектор Європи — навпаки, США збільшили експорт LNG, компенсуючи втрату російських поставок.

Падіння світових цін на нафту у 2025 році було вигідним для ЄС як нетто-імпортера: скоротилися витрати на імпорт пального, що знизило інфляційний тиск. Водночас це негативно вплинуло на компанії, які видобувають нафту та газ у Північному морі — їхні прибутки зменшилися. Проблем зазнали й нафтопереробні заводи, які змушені були перебудовувати ланцюги постачання через санкції проти російської нафти.

До 2027–2028 років ситуація стабілізувалася. ЄС адаптував газову інфраструктуру до прийому LNG, впровадив енергоефективні заходи, що скоротили споживання, а ціни повернулися до більш помірного рівня. Водночас відновлювана енергетика отримала імпульс до зростання — Єврокомісія збільшила підтримку «зелених» проєктів у рамках антикризової стратегії зі зниження енергетичної залежності.

Україна

Вплив торговельної війни на паливний сектор України був обмеженим і переважно опосередкованим. Головним чинником залишалася війна з Росією. Зниження світових цін на нафту у 2025–2026 роках було позитивним: імпортні нафтопродукти стали дешевшими, що трохи полегшило тиск на інфляцію та транспортні витрати. Одночасно менші доходи Росії від експорту енергоносіїв могли опосередковано послаблювати її військовий потенціал.

Натомість основними проблемами були:

- руйнування енергетичної інфраструктури внаслідок обстрілів;

- дефіцит електроенергії та потреба в імпорті в зимовий період;

- залежність від зовнішньої підтримки для закупівлі газу через нестачу внутрішнього видобутку.

З 2027 року, у період післявоєнної відбудови, паливно-енергетичний сектор України почав модернізуватися. «Нафтогаз» та інші держкомпанії отримали підтримку від західних партнерів для:

- збільшення внутрішнього видобутку газу;

- реконструкції електромереж;

- проєктування LNG-терміналу на Чорному морі;

- розвитку «зеленого» водню для експорту до ЄС.

Україна продовжила інтеграцію до енергетичного ринку ЄС: вона вже була технічно синхронізована з ENTSO-E (з 2022 року), а подальше зближення відкрило перспективи експорту електроенергії та участі в загальноєвропейських ініціативах.

Інші регіони

США стали одним із ключових вигодонабувачів у паливному секторі. Падіння цін на нафту негативно вплинуло на сланцеву промисловість — багато дрібних виробників скоротили буріння. Водночас США закріпилися як головний експортер LNG: експорт скрапленого газу до Європи став стратегічним інструментом геополітики. Торгівельні тарифи не поширювались на енергоносії, навпаки — їхній експорт активно підтримувався.

Росія опинилася у складному становищі. Через санкції її нафта торгувалася з великим дисконтом, а доступ до газових ринків було втрачено — залишився лише Китай та кілька нейтральних країн. Прибутки РФ від енергетичного експорту різко скоротилися, що посилило тиск на бюджет і військову машину.

Країни ОПЕК (насамперед Саудівська Аравія) неодноразово оголошували скорочення видобутку, намагаючись втримати ціни, але глобальний спад попиту не дозволив повернутися до рівнів, що були до війни. Деякі з цих країн відчули фіскальний тиск, однак їхні валютні резерви дали змогу пом’якшити кризу.

Глобальний енергоперехід

Цікаво, що торговельна війна прискорила енергетичний перехід. США та ЄС почали активно змагатися в субсидуванні «зеленої» економіки:

- у США — через Inflation Reduction Act;

- у ЄС — через Net-Zero Industry Act.

Це стимулювало розвиток:

- виробництва акумуляторів;

- електромобілів;

- вітрових та сонячних генераторів;

- водневої енергетики.

У 2027–2029 роках інвестиції в чисту енергетику досягли рекордних рівнів. Цей тренд у довгостроковій перспективі поступово зменшуватиме глобальну залежність від нафти й газу, а також політичну силу енергоекспортерів у світовій економіці.

Нерухомість

Ринок нерухомості чутливо реагує на макроекономічні тенденції — зокрема на рівень доходів населення, відсоткові ставки та інфляцію. Торговельна війна вплинула на нього опосередковано, через зміну вартості кредитів та загальну економічну невизначеність.

- ЄС: У 2025–2026 роках європейський ринок нерухомості увійшов у фазу охолодження. Після буму 2021–2022 років (спровокованого доступними кредитами та відкладеним попитом) ціни на житло в країнах ЄС почали стагнувати, а у великих містах — навіть знижуватися.

Рецесія і зростання безробіття змусили багатьох відкласти придбання житла. Іпотечні ставки зросли (ЄЦБ підвищував ставку до 2024 року, після чого поступово знижував її у 2025–2026), тому кредити стали дорожчими, що звузило коло потенційних покупців. Найбільше це відчули такі країни, як Німеччина та Нідерланди, де вартість житла була найвищою — тут ціни коригувалися на 5–10% від пікових значень.

Водночас вдалося уникнути повномасштабної кризи: банки ЄС мали достатній запас капіталу і не видавали ризикованих кредитів, тож «мильної бульбашки» на кшталт 2008 року не виникло.

Комерційна нерухомість у Європі зазнала серйознішого удару — попит на офіси знизився через економічне уповільнення та масовий перехід на віддалену роботу. Багато бізнес-центрів у Лондоні, Франкфурті, Парижі стояли частково порожні. Інвестиції в комерційну нерухомість скоротились, орендні ставки впали.

Лише після 2027 року, коли економіка почала відновлюватись, ситуація стабілізувалась: ЄЦБ знизив ставки, зробивши іпотеку доступнішою, а дефіцит житла у мегаполісах підтримав ціни. До 2029 року ринок житла в ЄС повернувся до помірного зростання, хоча середні ціни так і не досягли докризових максимумів — що, втім, позитивно для доступності житла. - Україна: Український ринок нерухомості у 2025–2026 роках був фактично «замороженим» через воєнні дії. Попит на житло підтримували переважно внутрішні переселенці в безпечні регіони (за державними програмами оренди та придбання), але нове будівництво майже не велося, а інвестиційна активність у житлову нерухомість була мінімальною через високі ризики.

Торговельна війна суттєво не вплинула на ситуацію, адже ключовими чинниками залишались безпекові. У макрофінансовому аспекті сприятливим було зниження світових відсоткових ставок у 2027–2028 роках (унаслідок стимулювальної політики провідних центробанків), що дало Україні змогу залучати дешевші кредити від міжнародних фінансових інституцій. Це дозволило запустити програми доступної іпотеки після завершення бойових дій.

У 2027–2030 роках очікується будівельний бум — потрібно відновити зруйновані міста, забезпечити житлом мільйони переселенців, модернізувати інфраструктуру. Значна частина нового житла будується як соціальне чи орендне — за підтримки міжнародних донорів.

Ціни на нерухомість, імовірно, будуть нижчими за пікові значення 2021 року (з урахуванням інфляції), адже зросте пропозиція. Водночас якість новобудов істотно підвищиться — впроваджуються сучасні стандарти енергоефективності та безбар’єрності.

Отже, ринок нерухомості України пережив сильніший шок від війни, ніж від глобальної торговельної війни, яка вплинула лише через загальне макрофінансове середовище. Ключовим чинником залишається успішна відбудова та залучення капіталу. - Інші регіони: У США у 2025 році спостерігалося парадоксальне явище: попри рецесію, іпотечні ставки залишались високими, оскільки ФРС продовжувала боротися з інфляцією. Це зробило житло менш доступним для середнього класу. Продажі вторинного житла впали, а ціни почали коригуватися від історичних максимумів 2022–2023 років.

У 2026 році, коли Федрезерв почав знижувати ставку задля стимулювання економіки, ринок стабілізувався. Проте до 2027 року ціни на житло скоригувалися на 10–15%.

Комерційна нерухомість у США залишалась під тиском — рітейл-центри ще з пандемії зазнавали труднощів, а офісна нерухомість втрачала попит через поширення віддаленої роботи. Торговельна війна опосередковано посилила проблеми секторів рітейлу й логістики: зменшення імпорту — менше потреби у складах і торговельних площах.

У Китаї ситуація була ще складнішою: ринок нерухомості вже перегрівався, а торговельна війна та уповільнення економіки спричинили хвилю банкрутств серед девелоперів (наприклад, остаточний крах Evergrande). Уряд КНР втрутився, пом’якшивши кредитну політику, стимулював рефінансування. Це дозволило уникнути краху: ціни дещо знизилися, обсяги новобудов скоротилися, але системної кризи вдалося уникнути.

У низці країн — таких як ОАЕ, Туреччина — навпаки, спостерігався підйом ринку: на тлі світової турбулентності капітал з Китаю, Росії тощо переміщувався у відносно стабільні локації, як-от Дубай чи Стамбул. Це викликало локальний бум цін на житло, хоча й із специфічних причин.

Будівництво

Будівельний сектор тісно пов’язаний з ринком нерухомості та інфраструктурними проєктами. Його динаміка під час торговельної війни значною мірою залежала від державних інвестицій та вартості будівельних матеріалів.

- ЄС: У Європі будівництво у 2025–2026 роках дещо скоротилося через загальну економічну невизначеність та високі витрати. Ціни на будматеріали (сталь, цемент), які зросли під час пандемії, з початком торговельної війни частково знизились. Наприклад, сталь подешевшала на світових ринках через надлишок — США закрилися, і метал із Китаю, України та РФ почав надходити до ЄС за нижчими цінами. Це навіть дозволило європейським будівельним компаніям дещо зменшити собівартість.

Водночас зменшилася кількість замовлень: приватні девелопери згортали проєкти через падіння попиту на нерухомість, а бізнес скорочував інвестиції в нові виробничі об’єкти.

Для підтримки економіки уряди країн ЄС, навпаки, наростили інфраструктурні інвестиції у 2026–2028 роках — програми енергомодернізації, будівництва залізниць, автошляхів, “зеленої” інфраструктури. Це підтримало сектор будівництва. Найактивніше інвестували Німеччина та Франція — у рамках антикризових стимулів.

Таким чином, інфраструктурне будівництво частково компенсувало спад житлового. До 2029 року будівельний сектор ЄС відновився до докризового рівня, з акцентом на екологічні стандарти: енергоефективні будівлі, реконструкція старого житлового фонду замість нового будівництва. - Україна: Для України будівництво — ключовий сектор у контексті повоєнного відновлення. У 2025–2026 роках будівельна активність була мінімальною і зосереджувалась на ремонті критичної інфраструктури (мости, укріплення, тимчасове житло для постраждалих).

Проте вже з 2027 року розгорнулася масштабна реконструкція країни. Завдяки багатомільярдній допомозі міжнародних партнерів стартували великі інфраструктурні проєкти: відбудова міст Донбасу, ремонт і будівництво доріг, залізниць, портів, медичних і навчальних закладів.

Сектор зіштовхнувся з браком робочої сили (частина населення виїхала або мобілізована), тож активно стимулювалося повернення трудових мігрантів та спрощення імміграційних процедур для спеціалістів.

Україна забезпечує себе більшістю будматеріалів, зокрема цементом. Проблемною залишалася сталь — через зупинку металургійних підприємств на сході країни; цю потребу частково компенсував імпорт з ЄС.

Через високі ризики вартість будівництва була досить значною, однак зі стабілізацією ситуації знижувалися й страхові премії.

До 2029 року будівництво в Україні зростало двозначними темпами щороку, ставши локомотивом економіки й джерелом зайнятості. Успіх цього процесу значною мірою залежить від якості управління та боротьби з корупцією, але перші роки дали позитивні сигнали: зросла роль цифровізації тендерів, посилився нагляд з боку міжнародних донорів.

Торговельна війна мала тут лише опосередкований ефект — ЄС, маючи надлишок будівельних матеріалів через скорочення власного будівництва, активно постачав їх в Україну. - Інші регіони: У США після короткочасного спаду в 2025 році (зниження темпів будівництва житла) будівництво різко активізувалося завдяки масштабній інфраструктурній програмі, розгорнутій адміністрацією Трампа. Іще з 2018 року говорилося про необхідність оновлення інфраструктури, і в 2026 році стартували великі проєкти: ремонти автошляхів і мостів, розвиток 5G-мереж, будівництво бар’єру на кордоні тощо — під гаслом створення нових робочих місць. Це підтримало сектор попри спад у житловому будівництві.

У Китаї будівництво сповільнилося через кризу на ринку нерухомості, але уряд, як і раніше, вдався до масштабних інфраструктурних вливань: розвиток метро, гідро- та вітроелектростанцій, проєкти в рамках «Поясу і шляху» за межами Китаю.

У країнах, що розвиваються, інвестиції в промислове будівництво зменшилися через глобальну невизначеність. Водночас ті, хто виграв від перенесення виробництв (В’єтнам, Мексика, Індія), навпаки зазнали будівельного буму — будувалися нові фабрики, логістичні центри, складські приміщення.

Загалом світовий будівельний сектор продемонстрував V-подібну динаміку: спад на початку торговельної війни і пожвавлення до її завершення, завдяки фіскальним стимулам.

Технологічний сектор

Технологічний сектор (електроніка, ІТ, телекомунікації, виробництво обладнання) — одна з найбільш глобалізованих галузей. Тому торговельна війна особливо сильно вдарила по ланцюгах постачання електроніки та напівпровідників.

- ЄС: Європейська високотехнологічна галузь, хоч і поступається американській та азійській, має свої сильні сторони — автомобільна електроніка, промислове обладнання, авіабудування (Airbus) тощо. Запроваджене США 20% мито на європейські промислові товари зробило продукцію таких компаній, як Siemens і Bosch, менш конкурентною в Америці, що спричинило падіння експорту.

Особливо болючими були б тарифи на літаки, однак авіакосмічна галузь залишалася предметом окремих переговорів (у контексті конкуренції Boeing–Airbus). ЄС у відповідь розглядав заходи щодо американських технологічних компаній — у площині цифрового оподаткування та антимонопольних розслідувань проти Amazon, Google — але це окрема сфера.

У виробничому аспекті Європа зробила ставку на технологічну автономність: запроваджено ініціативи на зразок EU Chips Act для підтримки виробництва мікрочипів усередині ЄС та зменшення залежності від імпорту з Тайваню чи США.

У 2025–2026 роках техносектор ЄС зазнав труднощів через дефіцит компонентів: США обмежили постачання до Китаю, а Китай — у відповідь, що дестабілізувало глобальний ринок. Наприклад, виникав брак окремих мікросхем або рідкісноземельних елементів (Китай обмежив експорт галлію, германію), потрібних для виробництва електроніки та автокомпонентів. Це уповільнило випуск автомобілів і побутової техніки.

Проте до 2027 року ланцюги постачання частково адаптувались: ЄС почав імпортувати критичні ресурси з Африки, Австралії, створив стратегічні запаси рідкоземельних матеріалів, активізував співпрацю з Південною Кореєю та Тайванем.

ІТ-компанії ЄС, які спеціалізуються на цифрових послугах, зазнали менших втрат — навпаки, попит на програмне забезпечення зріс, оскільки підприємства прагнули автоматизувати бізнес та зменшити витрати в умовах кризи. - Україна: Високотехнологічний сектор України складається переважно з ІТ-галузі (аутсорсинг, стартапи) та окремих підприємств електротехнічної і приладобудівної промисловості.

У короткостроковій перспективі ІТ-сектор навіть виграв: стабільний курс гривні робив зарплати в доларах конкурентними, а підтримка з боку міжнародних компаній сприяла зростанню замовлень на українські послуги. Багато глобальних компаній, які вже мали офіси або команди в Україні, не згортали діяльності, а деякі навіть розширювались на знак підтримки під час війни.

Виробництво електроніки в Україні — незначне, здебільшого у військовій техніці та електротехніці. Його розвиток стримувався війною та розривом кооперацій із РФ. Проте санкції проти Росії частково відкрили можливості для України: наприклад, поставки високотехнологічної продукції (тепловізори, безпілотники) тепер спрямовувались до України від західних союзників.

У повоєнний період Україна планує створення технохабів — спеціальних економічних зон для виробництва електроніки, щоб інтегруватися в європейські ланцюги доданої вартості. Торговельна війна дала Європі сигнал про необхідність перенесення виробництва з Азії ближче до дому — і Україна має потенціал скористатися цією тенденцією завдяки кваліфікованій робочій силі.

У 2028–2029 роках можливе відкриття в Україні заводів з виробництва електрокомпонентів, автозапчастин, дронів, орієнтованих на ринки ЄС. - Інші регіони: Найгостріше протистояння точилося між США та Китаєм, і саме у технологічній сфері. США повністю заборонили постачання до Китаю передових чипів, обладнання для їх виробництва, а також тиснули на союзників (Нідерланди, Японію), аби вони долучилися до цих обмежень. У відповідь Китай ввів контроль за експортом критичних матеріалів, таких як галлій і германій.

У короткостроковій перспективі обидві сторони зазнали збитків: Huawei та інші китайські компанії втратили доступ до сучасних чипів, американські корпорації — до китайського ринку й дешевого виробництва. Але у довгостроковій перспективі це стимулювало імпортозаміщення.

США, в рамках CHIPS Act, розпочали будівництво нових заводів із виробництва напівпровідників в Аризоні та Техасі (інвестори — Intel, TSMC, Samsung). Китай, своєю чергою, інвестував мільярди в розвиток власних технологій — і до 2029 року досяг рівня виробництва 7-нм чипів, поступово скорочуючи технологічне відставання.

Американські IT-гіганти (Apple, Microsoft, Google) втратили прибутки в Китаї, але компенсували це зростанням на інших ринках (Індія, Азія). Apple пришвидшила перенесення виробництва iPhone з Китаю до Індії та В’єтнаму.

Цікаво, що В’єтнам, який раніше вигравав від відтоку виробництв із Китаю, сам потрапив під санкції: у 2025 році США запровадили 46% мито через зростання торговельного дефіциту. Це змусило деякі компанії перенести потужності до Індонезії, Малайзії.

У підсумку, за 5 років глобальний техсектор розділився на два блоки: західний (США, ЄС, союзники) з дорожчими, але безпечнішими ланцюгами постачання, і східний (Китай, РФ, Іран та інші), що намагається створити власну інфраструктуру. Це уповільнило темпи глобальних інновацій — адже обмін технологіями став обмеженим. Водночас технологічне суперництво стимулює прориви (наприклад, у сфері ШІ, космосу).

Для споживачів у США та ЄС це означало короткострокове зростання цін на електроніку (смартфони, ноутбуки подорожчали на 10–20%), але до 2029 року ринок стабілізувався: з’явилися нові виробничі майданчики, і ціни почали знижуватись.

Легка промисловість

Легка промисловість (текстиль, одяг, взуття, споживчі товари широкого вжитку) значною мірою залежить від дешевої робочої сили та глобальних ланцюгів постачання, тому зміни торговельних режимів безпосередньо впливають на цю галузь.

- ЄС: У Європі легка промисловість має порівняно невеликі масштаби (більшість одягу імпортується з Азії), тому прямого удару від торговельної війни не зазнала. Навпаки, європейські споживачі відчули подорожчання імпортованих товарів із США — наприклад, брендовий одяг чи взуття могли здорожчати в разі запровадження ЄС відповідних мит. Однак Європа здебільшого уникала ескалації таких заходів.

Європейські fashion-ритейлери (H&M, Zara) зіткнулися з подорожчанням закупівель із Азії, якщо постачальники з цих країн потрапили під мита США та були змушені переорієнтуватися. Проте вплив був опосередкований. Значно більший ефект мало загальне економічне уповільнення 2025–2026 років: купівельна спроможність населення знизилась, і люди рідше оновлювали гардероб, що негативно позначилося на всій fashion-індустрії.

У відповідь галузь почала оптимізуватись: більше автоматизації, менше колекцій на рік, акцент на сталий розвиток (sustainability) як новий драйвер попиту замість швидкої моди. У деяких країнах Південної Європи (Італія, Іспанія) спостерігалося зростання інтересу до локального текстильного виробництва, але це стосувалося переважно нішевого сегмента. - Україна: Легка промисловість України представлена переважно фабриками одягу та взуття, які часто працюють на давальницькій сировині для європейських брендів. Через війну багато підприємств були змушені зупинити роботу або перепрофілювалися на виготовлення військової амуніції.

Водночас торговельна війна відкрила потенційні можливості: якщо європейські бренди скоротили замовлення у Китаї чи В’єтнамі (через мита США або ризики), вони могли звернутися до країн із ближчим розташуванням і безмитним режимом торгівлі — таких, як Україна. Перенесення виробництва одягу ближче до ЄС — реальний шанс для України. Деякі інвестори з Туреччини чи Азії ще до війни розглядали можливість відкриття швейних цехів в Україні.

У 2027–2029 роках, коли ситуація стабілізується, цілком імовірно, що українська легка промисловість отримає нові замовлення та доступ до сучасніших технологій.

Внутрішній ринок споживчих товарів у воєнний період був обмеженим: імпорт скоротився, а споживачі економили. Проте з поверненням біженців та зростанням доходів після війни очікується відновлення попиту на одяг і взуття, що стане підтримкою для українських виробників. - Інші регіони: Найбільші зміни відбулися в Азії. Китайський експорт споживчих товарів (іграшки, одяг, електроніка) до США суттєво знизився через 34% мито. Американські імпортери не могли повністю перекласти це здорожчання на споживачів, тож почали переорієнтовуватися на Бангладеш, Індію, Індонезію та інші країни з нижчими тарифами (базові — 10%).

Це призвело до переділу ринку: Бангладеш став ще більшим постачальником одягу до США, наростивши виробництво. В’єтнам, який вигравав від попередніх змін після 2019 року, втратив позиції через введення 46% мита у 2025 році — частина виробництв перемістилася до Камбоджі, Індонезії (де збереглися нижчі тарифи).

Така перебудова спричинила тимчасовий хаос: затримки постачань, проблеми з якістю. Проте до 2027 року торгівля стабілізувалася: США значно зменшили залежність від Китаю, а провідними експортерами дешевого одягу стали південноазійські країни.

У самих США зросла зацікавленість у локальному виробництві: кілька компаній відкрили роботизовані фабрики базового одягу в південних штатах, однак масштаб залишився обмеженим.

Світові бренди (Nike, H&M, Adidas) оптимізували ланцюги постачання, зберігаючи виробництво у кількох країнах, щоб зменшити ризик потрапляння під санкції чи мита щодо однієї з них.

Торговельна війна також стимулювала розвиток локального e-commerce. Якщо раніше товари перетинали кордони десятки разів (дизайн — у ЄС, виробництво — в Китаї, продаж — у США), то тепер бренди почали формувати ближчі схеми: виробництво для США — у Латинській Америці, для Європи — у Східній Європі, для Азії — в межах Азії.

Такий підхід зменшує економію на масштабі, але підвищує стійкість до політичних ризиків і перебоїв у логістиці.

Важка промисловість

Важка промисловість охоплює металургію, гірничодобувну, хімічну та інші базові галузі. Вона однією з перших опинилася під торговельними обмеженнями (сталь, алюміній) і зазнала значних наслідків.

- ЄС: Європейська металургія ще з 2018 року страждала від американських мит (25% на сталь, 10% на алюміній). Нові тарифи 2025 року погіршили ситуацію — сталь із ЄС фактично була витіснена з ринку США. Компанії на кшталт ArcelorMittal змушені були скорочувати виробництво або шукати нові ринки збуту (Азія, внутрішній ринок). У відповідь ЄС продовжив захисні заходи проти надмірного імпорту сталі (введені ще у 2018 році), щоб убезпечити своїх виробників від дешевого металу з-за кордону.

Однак, коли США припинили купувати, скажімо, українську чи китайську сталь, ці обсяги ринули до Європи (по квотах). Це спричинило падіння цін на сталь у ЄС — негатив для металургів, але позитив для машинобудівників. У 2025–2026 роках деякі доменні печі в Європі були законсервовані через нерентабельність. Водночас дешева руда й метал знизили витрати в будівництві та машинобудуванні.

Хімічна промисловість ЄС також постраждала: тарифи США на добрива й пластмаси обмежили експорт. Проте основні труднощі походили не від тарифів, а від високих цін на енергоносії у 2022–2023 роках. У 2025–2026 роках газ і нафта подешевшали, що покращило маржинальність хімічних підприємств.

Загалом, важка промисловість ЄС пережила збиткову смугу у 2025–2026 роках, однак з 2027 року, завдяки відновленню попиту й державним програмам декарбонізації (інвестиції у «зелену» металургію, водневі домни), галузь почала переходити на новий технологічний рівень. Частина застарілих потужностей не була відновлена — Європа свідомо зменшила залежність від «брудного» виробництва, орієнтуючись на імпорт із дружніх країн (Україна, Туреччина). - Україна: Для України важка промисловість — передусім металургія. Нові мита США безпосередньо зачепили її: у березні 2025 року Вашингтон відновив 25% мито на українську сталь і алюміній (скасоване у 2022 році), що стосувалося приблизно $150 млн експорту (17% українських поставок до США). Основні позиції — сталеві труби, прокат, алюмінієві вироби.

Хоча ці обсяги становили лише ~4% усього українського металургійного експорту, для деяких підприємств США були ключовим ринком. Зокрема, трубна галузь (виробництво труб для нафто- і газопроводів) реалізовувала в США до 37% продукції. Втрата цього ринку боляче вдарила по підприємствах — частина з них скоротила виробництво й почала шукати нові ринки (Латинська Америка, Близький Схід).

Позитивним чинником стало те, що ЄС не застосував захисні квоти щодо України: євросоюзні заходи 2018 року не поширюються на українську продукцію завдяки автономним преференціям. Це дозволило перенаправити частину експорту до Європи без сплати мита.

Незважаючи на воєнний стан, українська металургія у 2025–2026 роках продовжувала працювати (зокрема, «Запоріжсталь», ArcelorMittal Кривий Ріг), хоч і на знижених потужностях. Головні проблеми — логістика та руйнування на сході країни.

У 2027–2029 роках внутрішній попит на сталь зростав через масштабну відбудову країни. Із відновленням частини заводів (наприклад, можливим запуском Маріупольського меткомбінату після деокупації) важка промисловість України отримала новий імпульс. Українська сталь стала затребуваною у Європі для «зелених» проєктів (як заміна російської сировини). Уряд України спільно з інвесторами розпочав модернізацію галузі з фокусом на екологічні технології.

Таким чином, після глибокого спаду у першій половині десятиріччя, українська важка промисловість має перспективу виходу на нові ринки й переходу до більш сучасної моделі розвитку. - Інші регіони: Китайська металургія зіткнулася з надлишковими потужностями — США закрили свій ринок, і Китай активізував експорт до країн Глобального Півдня, часто за демпінговими цінами. Це підірвало позиції локальних виробників в Африці та Південній Америці.

Росія, через санкції, переорієнтувала постачання металу (сталь, добрива) в Азію — також зі знижками. Натомість США досягли певного ефекту: виробництво сталі та алюмінію всередині країни зросло (завантаження заводів — із ~60% до ~80%), а інвестиції пішли на запуск нових електропечей. Важка індустрія США відчула зменшення імпортного тиску.

Проте американські споживачі стикнулися з вищими цінами — автомобілі, будівельні матеріали подорожчали через дорожчу сталь.

У глобальному масштабі відбулося перерозподілення потоків, але ринок став менш ефективним. Деякі країни (Туреччина, Індія) скористалися ситуацією й наростили експорт до США, поки на них не були накладені квоти чи обмеження.

Машинобудування

Машинобудування та автоіндустрія стали одними з головних об’єктів протекціоністської політики, оскільки саме у цій сфері США прагнули повернути виробництво на свою територію.

- ЄС: Автомобілебудування в Європі — один із найбільш постраждалих секторів. США ввели 20% тариф на імпорт легкових автомобілів із ЄС, що особливо вдарило по німецьких виробниках (BMW, Mercedes, VW) і преміум-сегменту. Продажі європейських авто в США різко впали (на 40–50% протягом першого року). У відповідь автовиробники прискорили реалізацію стратегії локалізації: BMW і Mercedes оголосили про розширення своїх заводів у США (Південна Кароліна, Алабама), щоб збирати більше машин на місці та уникати мит. Водночас постраждали європейські заводи — експортні моделі перенесли за океан, що означало скорочення робочих місць у Німеччині.

Ланцюги постачання автокомпонентів також були розірвані: дрібні постачальники з ЄС втратили контракти, якщо їхня продукція призначалася для складання в США. Європейський авторинок і без того переживав складні часи (перехід до електромобілів, падіння попиту у 2020-х роках), а торговельний удар лише погіршив ситуацію. Уряд ФРН надав галузі підтримку — податкові пільги, програми перекваліфікації, стимулювання продажу електромобілів у межах ЄС, щоб поглинути надлишок. До 2028 року європейський автопром переорієнтувався на Китай і внутрішній ринок, суттєво скоротивши присутність у США.

В інших напрямах машинобудування (промислове обладнання, сільгосптехніка) ЄС також втратив частку в США, але ці сегменти були менш вразливими — частина постачань здійснювалась через дочірні компанії в Мексиці, що дозволяло обійти мита. - Україна: Українське машинобудування (вагонобудування, турбіни, техніка) ще з 2014 року переорієнтовується з ринку СНД на ЄС. Торговельна війна відкрила нові можливості: європейські виробники автокомпонентів почали шукати дешевші майданчики поблизу і збільшили інвестиції в Україну. Незважаючи на війну, заводи автокомпонентів у західних областях продовжували працювати, а після війни очікується їхнє розширення.

Українські підприємства (наприклад, «Турбоатом») отримали шанс на замовлення у межах західних інфраструктурних проєктів, які заміщали китайське обладнання. У короткостроковій перспективі війна обмежила можливості галузі (частина заводів зруйнована, кадри виїхали), але після 2025 року, із залученням інвестицій у відбудову, з’явився потенціал для відновлення.

Наприклад, виробництво залізничних вагонів і локомотивів стало перспективним через високий попит на відновлення інфраструктури в Україні та сусідніх країнах, а російські аналоги стали недоступними. Це відкриває нішу для КВБЗ, «Електровозобудування» та інших. У тракторобудуванні санкції проти РФ вивели з ринку білоруські МТЗ, що створює додаткові можливості для ХТЗ після відновлення. Отже, перспективи українського машинобудування залежать від інтеграції в європейські проєкти та заміщення постачальників із РФ/Білорусі. - Інші регіони: Автоіндустрія США отримала значний імпульс — мита зробили імпортні автомобілі дорожчими, тож частка «детройтської трійки» (GM, Ford, Stellantis) на внутрішньому ринку зросла. Компанія Stellantis навіть тимчасово закривала заводи в Канаді й Мексиці, щоб наростити виробництво у США.

Іронічно, але чимало «американських» авто збиралися з імпортних комплектуючих, тож їхня вартість також зросла, і споживачі платили більше. Японські та південнокорейські автовиробники (Toyota, Honda, Hyundai) змушені були збільшити інвестиції у заводи в США або втрачати ринок — наприклад, Toyota прискорила будівництво нового заводу в Алабамі.

Китайські автовиробники, які щойно почали виходити на американський ринок з електромобілями, опинилися відрізаними через тариф 54% — вони переорієнтувалися на Європу та Глобальний Південь, де до 2027–2029 років уже успішно конкурували.

У ширшому розумінні машинобудування (верстати, обладнання) торговельна війна дала можливість західним виробникам зайняти ринки, звільнені один одним: США більше експортували трактори до ЄС замість заблокованих китайських, а ЄС – обладнання в Азію замість американців. Проте ефективність глобальних ланцюгів знизилась: компанії на кшталт Caterpillar, Siemens, Komatsu були змушені перебудувати логістику, дублювати виробництво в різних регіонах, що підвищувало витрати.

Як наслідок, темпи інновацій сповільнились — менше коштів йшло на R&D, оскільки частину поглинали мита та реорганізація. Водночас критичного занепаду не сталося: з 2027 року попит на техніку почав зростати завдяки будівельному буму та збільшенню військових замовлень у низці країн.

Харчова промисловість

Харчова промисловість — переробка сільськогосподарської продукції, виробництво продуктів харчування — зазнала впливу як через зміни на сировинних ринках, так і через торговельні бар’єри на готові продукти.

- ЄС: Європейська харчова промисловість є великим експортером (сири, м’ясні продукти, шоколад, алкоголь). Американські тарифи (20%) торкнулися, зокрема, французьких сирів, італійського прошутто, ірландського віскі. Це зробило їх менш доступними у США, і експортери втратили частку ринку. Внутрішньо в ЄС виник надлишок молочної продукції, тож ціни на молоко впали, що допомогло виробникам дитячого харчування та кондитерських виробів. ЄС відповів точково: ввів мита на деякі американські продовольчі товари (скажімо, бурбон, арахісове масло) — радше як політичний жест. Європейські винороби також зазнали втрат: США погрожували підвищити мита на вино (продовження давньої суперечки), і попит з Америки знизився. На щастя, китайський ринок частково компенсував це — Китай знизив мита на європейське вино й сири в межах зближення з ЄС на тлі конфлікту з США. Отже, харчова промисловість ЄС перебудувала експорт: менше — до Америки, більше — до Азії та на внутрішнє споживання. Такі гіганти, як Danone і Nestlé, адаптували лінійки під азійські смаки, щоб диверсифікуватися. Виробники алкоголю в ЄС спрямували маркетинг на нові ринки (Індія, Африка). До 2029 року експорт харчів з ЄС навіть зріс у вартісному вимірі, хоча його географія суттєво змінилася.

- Україна: Українська харчова промисловість (олія, переробка агропродукції) головним чином орієнтована на ЄС, Близький Схід, Китай. Частка США там мінімальна, тому прямого ефекту від тарифів не було. Натомість опосередковано вплинула цінова кон’юнктура: світові ціни на продовольство у 2025–2026 роках були нестабільні (після стрибків 2022–2023 через війни, у 2025 році трохи впали через світову рецесію). Для українських виробників це означало менші виторги. Але згодом, у міру відновлення світового попиту, особливо з огляду на продовольчу кризу в Африці (де не вистачало зерна), попит на українську продукцію зростав. Українські переробники (олійні заводи, борошномельні комбінати) максимально спрямовували продукцію через західний кордон та Дунай. Після війни відкрилися порти — і експорт пішов повним ходом. Нові ринки: цікаво, що деякі країни Латинської Америки, куди раніше постачали США, почали розглядати Україну як партнера (наприклад, Мексика закупила партію українського зерна, оскільки США переорієнтувалися на Азію). Внутрішній ринок харчів в Україні пережив інфляцію воєнного періоду, але стабілізувався — тарифи США тут ні до чого. Уряд продовжував підтримувати критичні харчові виробництва (млинам, пекарням компенсували вартість енергії). До 2029 року харчова промисловість України інтегрувалася в європейський ринок — наприклад, українська соняшникова олія постачалася в ЄС без обмежень, частково заміщуючи пальмову та російську олію.

- Інші регіони: США застосували тарифи на низку готових продуктів з Китаю, ЄС — але це невелика частка раціону. Більший вплив мала відповідь Китаю: він увів мита на американські продукти харчування (м’ясо, сою), що змусило Китай імпортувати більше з Бразилії та Аргентини. Американські агропереробники (м’ясокомбінати, молокозаводи) втратили китайський ринок — надлишки спрямували на внутрішній ринок або до інших азійських країн за зниженими цінами. Отже, у США деякі продукти (свинина, сир) стали дешевшими всередині країни, що добре для споживача, але погано для фермерів. Глобально продовольча безпека не постраждала: хоча торгівля перебудувалася, їжі у світі не стало менше. У деяких бідних країнах навіть виграли прості споживачі — наприклад, Філіппіни отримували дешевшу американську курятину, яку Китай не купив. Торговельні війни все ж створюють ризик нестачі: якби збіглися кілька неврожаїв і водночас діяли торговельні бар’єри, гуманітарна ситуація могла б погіршитися. На щастя, за п’ятирічний період масштабного голоду вдалося уникнути.

Висновки та рекомендації для України

Глобальна торговельна війна, розв’язана США у 2025 році, спричинила ланцюг багатовимірних наслідків: від фінансових шоків і рецесії до трансформації структури світової торгівлі. Упродовж наступних п’яти років світ пережив сповільнення економіки та вимушене пристосування до нових «правил гри». Багатостороння торговельна система виявилася неспроможною швидко врегульовувати конфлікти – домовленостей шукали радше на політичному рівні. Якщо торговельну війну не буде зупинено, світ ризикує отримати дві ізольовані економічні зони, що означатиме втрату ефективності та повільніше економічне зростання у довгостроковій перспективі. З іншого боку, криза змусила країни усвідомити вразливість надмірно глобалізованих ланцюгів постачання та звернути увагу на економічну стійкість.

Для України прямий вплив нових американських тарифів був обмеженим (лише 2% експорту підпало під мито), проте непрямі виклики – значні:

- Світова рецесія, спричинена торговельною війною, зменшила зовнішній попит на українські товари (метал, руду, продовольство), що може обернутися для України більшими втратами, ніж самі тарифи.

- Зниження фінансової спроможності партнерів (ЄС, США) потенційно загрожує скороченням обсягів допомоги Україні.

- Політичний тиск: США можуть використати торговельні інструменти як засіб тиску навіть на союзників — існує ризик, що в обмін на поступки Європи Вашингтон посилить тиск на Київ (наприклад, щодо перемовин з РФ).

Отже, Україні необхідно зміцнювати економічну стійкість, щоб мінімізувати вплив зовнішніх потрясінь.

Рекомендовані кроки для України:

- Диверсифікація торгівлі та ринків

Слід продовжувати курс на відкриття нових ринків збуту для українського експорту. Особливу увагу варто звернути на регіони, не залучені до конфлікту США–Китай: Південно-Східну Азію, Африку, Близький Схід. Просування українського продовольства, металу, машинобудівної продукції на ці ринки зменшить залежність від коливань глобальної торгівлі. Доцільно активізувати діяльність торговельних місій, укладати угоди про вільну торгівлю з перспективними країнами (Індонезія, В’єтнам тощо). - Поглиблення інтеграції з ЄС

Європейський Союз залишатиметься ключовим економічним партнером України. Необхідно максимально використати режим внутрішнього ринку з ЄС, домагатися пролонгації та розширення автономних торговельних преференцій (безмитних квот), а також долучатися до європейських ланцюгів виробництва. Nearshoring (перенесення виробництв з Азії ближче до Європи) – це шанс залучити інвестиції. Уряд має забезпечити сприятливі умови: інвестиційні гарантії, податкові стимули у промислових парках. - Розвиток внутрішнього ринку та імпортозаміщення

Країни з великим внутрішнім ринком легше долають зовнішні кризи. Україні слід стимулювати внутрішній попит через програми відбудови та підтримки населення. Важливо розвивати виробництво критично важливих товарів (паливо, харчі, техніка), щоб зменшити залежність від імпорту, який може подорожчати або стати дефіцитним під час криз. - Макрофінансова стабільність

Потрібно підтримувати стабільність гривні та контрольовану інфляцію. Політика керованого курсу НБУ має бути продовжена, з поступовим переходом до гнучкішого режиму після зниження ризиків. Варто накопичувати валютні резерви у періоди сприятливої зовнішньої кон’юнктури. Також критично важливо забезпечити довгострокове фінансування від МВФ, Світового банку (угоди на 2025–2028 роки), щоб зберегти ліквідність у разі затяжної глобальної кризи. - Підвищення конкурентоспроможності та доданої вартості

Україна має використати паузу в глобалізації для модернізації економіки. Інвестиції донорів слід спрямовувати не лише на відновлення, а й на створення нових високотехнологічних виробництв (машинобудування, електроніка, глибока переробка сировини). Варто також підтримувати ІТ-сектор і креативні індустрії, менш залежні від фізичної торгівлі, але здатні приносити валютні надходження. - Співпраця в міжнародних коаліціях

Україна повинна активно співпрацювати з партнерами в межах міжнародних організацій (СОТ, ООН, G7) задля захисту принципів вільної торгівлі. Хоча СОТ нині малоефективна, участь у спільних позовах і заявах проти протекціонізму США (разом із ЄС, Японією тощо) посилює імідж України як країни, що дотримується міжнародних правил, і зміцнює довіру інвесторів. Водночас необхідно мати план дій на випадок кризи — продовольчі запаси, резервні логістичні маршрути тощо.

Підсумок

Україна входить у наступні п’ять років із водночас значними викликами та новими можливостями. Світові тенденції протекціонізму підкреслюють потребу в опорі на власні сили та регіональних союзників. Як зазначають експерти, опосередкований вплив торговельної війни може виявитися відчутнішим за прямий, тому Україна має проактивно зміцнювати економічний фундамент. Ключовими пріоритетами стануть відбудова, євроінтеграція та розвиток експорту з високою доданою вартістю. За умови успішної реалізації зазначених кроків українська економіка зможе не лише вистояти у час глобальної турбулентності, але й посісти гідне місце в новій світовій економічній архітектурі.